Nadie sabe lo que tiene hasta que lo pierde. Que no te pase con tus activos intangibles.

Antes de abordar el tema, es bueno definir ¿qué es la gestión? Según la Real Academia Española (RAE) , es la “acción y efecto de gestionar” y ¿qué es gestionar?

Pues también, la RAE presenta una definición al respecto: “Ocuparse de la administración, organización y funcionamiento de una empresa, actividad económica u organismo” [1]. Si traemos esta definición a las relaciones sentimentales, podemos imaginar distintas maneras de “gestionar” el amor, las relaciones de pareja, el buen trato, etc. Una de ellas es a través de alimentarlo cada día con detalles puntuales, por ejemplo, regalar un dulce, decir halagos o simplemente realizando una llamada inesperada; también se puede hacer teniendo en cuenta la parte química del amor, en donde la socióloga Helen Fisher o Eduard Punset sostienen que la felicidad está condicionada por instantes o momentos puntuales de nuestra vida. Cada persona o pareja puede optar o no por gestionar el amor de manera diferente, teniendo en cuenta que hace parte de sus sentimientos, los cuales no pueden ver o tocar, si, esos mismos “sentimientos” que podemos llamar activos intangibles, como el valor más importante de las empresas. Si aún no has visto a que se refieren estos sentimientos, puedes ver el anterior post aquí.

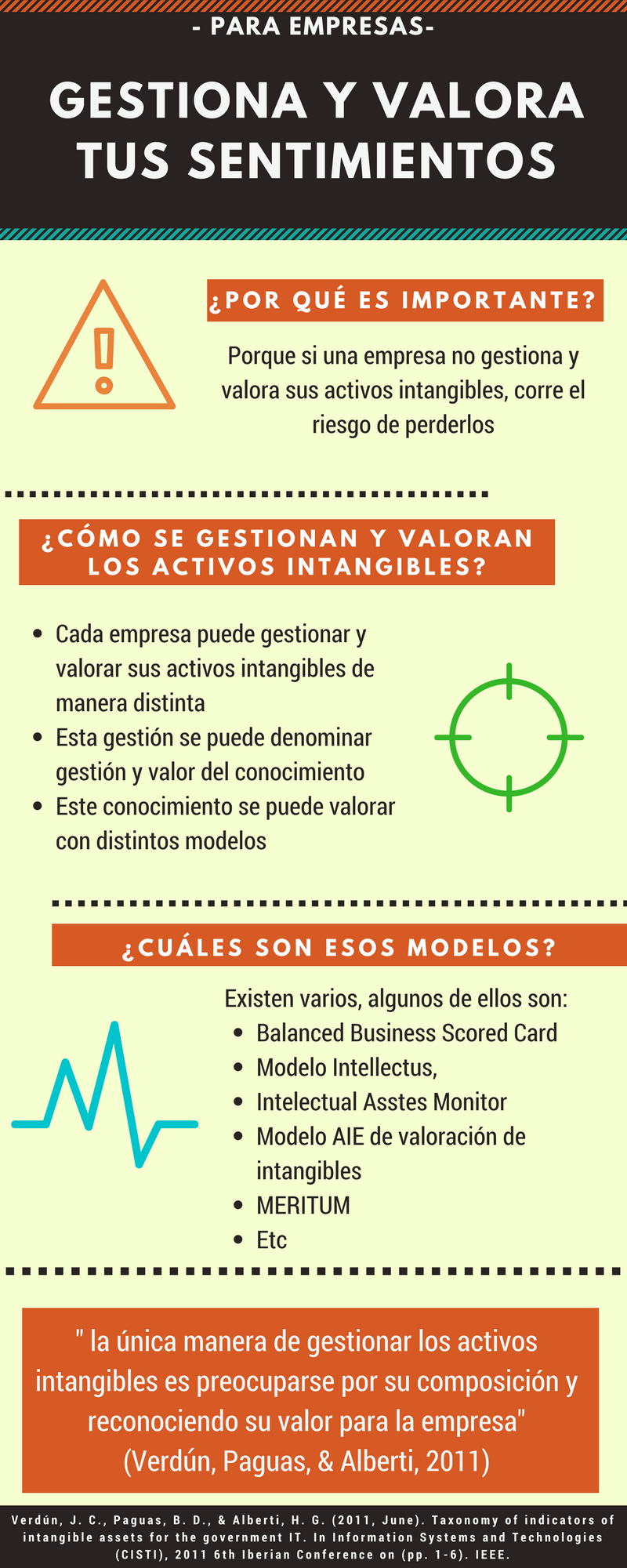

Al igual que las personas gestionan el amor o sus sentimientos en sus relaciones de pareja, también las organizaciones deben gestionar sus activos intangibles, incluyendo su valoración, ya que les puede pasar lo que dice la siguiente frase popular: “nadie sabe lo que tiene hasta que lo pierde”, pues una organización que no sabe gestionar y valorar sus intangibles, corre el riesgo de perderlos y luego desear haberlo hecho. Con esto se hace referencia por ejemplo, a la situación típica, cuando un empleado decide dejar de trabajar en una empresa independientemente de cuál sea la razón. Este empleado en cuestión, se llevará un intangible valioso que es el conocimiento (experiencia y habilidades), todo eso que ha aprendido se queda para él y si la empresa no tiene una forma de gestionar ese conocimiento generado, habrá perdido ese intangible que no se ha compartido [2], por eso, la valoración de activos intangibles se ha convertido en un gran tema de interés para las compañías y la economía en si [3].

Ahora bien, ¿cómo gestiono y valoro los activos intangibles en la empresa? Antes de dar una respuesta a esta pregunta, es importante saber algunos términos importantes, recordemos la definición de activos intangibles: “son un conjunto de bienes inmateriales, no monetarios, que no poseen apariencia física y que actúan como palanca para conseguir objetivos de la empresa”[4]. Estos activos presentan diferentes tamaños y formas, por ejemplo la marca de la empresa, para nadie es un desconocimiento que la marca genera mucho porcentaje de capitalización de mercado, por ende ayuda notablemente al progreso de la empresa. Otro término importante, es el capital intelectual, el cual se define como: “la suma de todos los conocimientos que posee una compañía y le dan a esta una ventaja competitiva. Reside en sus empleados, procesos, infraestructuras, relaciones con clientes, etc.”[5]. Cabe mencionar que este capital intelectual se puede ver reflejado en los activos intangibles y se divide de la siguiente manera:

- Capital humano: El cual se refiere básicamente al conocimiento que tiene cada persona

- Capital estructural: Hace referencia al conocimiento que se genera y formaliza en el ámbito de la cultura y estructura de la empresa

- Capital relacional: Son las relaciones de la empresa con el exterior.

A partir de lo anterior, podemos ver a los activos intangibles que son al fin y al cabo conocimiento. Entonces la pregunta sobre ¿cómo gestionar y valorar los activos intangibles en la empresa? Se puede modificar así: ¿cómo gestionar y valorar el conocimiento en la empresa? Para ello hay que tener muy presente que los estados financieros actuales no funcionan para empresas digitales o mas bien, para empresas en donde la mayor parte de sus activos, son intangibles. ¿Cómo así? Pues el modelo actual de contabilidad financiera, no puede capturar el principal creador de valor para las empresas digitales; por ejemplo, en balance general (naturaleza física) y el estado de resultados para una empresa industrial que posee bienes físicos, presenta una imagen razonable de los activos productivos y una aproximación razonable de los gastos, sin embargo, estos balances tienen poca relevancia para una empresa digital que posee activos intangibles, por lo tanto los balances de las empresas físicas y digitales presentan imágenes totalmente diferentes, tal es el caso de comparar los $160 mil millones de activos fijos de Walmart y su valuación de $300 mil millones con los $9 mil millones de activos fijos de Facebook y su valuación de $500 mil millones [6].

Volviendo a responder la pregunta modificada, primero veamos ¿cómo gestionar el conocimiento? es importante tener claro cómo las decisiones que se hacen sobre el conocimiento están muy relacionadas por no decir directamente relacionadas, con la creación de valor de la empresa. Esta gestión consiste en “un conjunto de procesos para crear, guardar y compartir conocimiento con el objetivo de lograr objetivos de la compañía” [7]. Entonces se podría decir, que es el proceso de codificar, coleccionar y diseminar los activos intangibles de una empresa, de esta manera el conocimiento puede ser optimizado para mejorar la eficacia y eficiencia, además, se tendría una empresa capaz de adaptarse a cualquier cambio del exterior, mitigar los riesgos que puedan surgir y aprovechar todas las oportunidades que se presenten [8].

Ahora, seguimos con la otra parte de la pregunta: ¿cómo valorar el conocimiento? Pues resulta que muchas empresas en diferentes contextos evalúan su capital intelectual de manera distinta, es decir, que no hacen una misma valoración todas las empresas. Por lo tanto, solo es posible comparar organizaciones que estén en el mismo contexto y en industrias similares. Otro factor que afecta la valoración de este capital es la localización, ya que puede variar de acuerdo a la región [9]. Existen diversos modelos que pretenden servir como herramienta para identificar, estructurar y valorar los activos intangibles (en menor medida) entre estos modelos se encuentran: Balanced Business Scorecard, Intellectual Assets Monitor, Modelo Intellectus, entre otros [10]. Un modelo de valoración del conocimiento define las etapas de madurez por las que una organización pasa para mejorar sus prácticas de conocimiento, procesos y su negocio. Establecer el valor de la gestión del conocimiento en una empresa es una de las tareas más difíciles.

Finalmente, la única manera de gestionar los activos intangibles es preocuparse por su composición y reconociendo su valor para la empresa [9].

Autor: Juan Manuel Chagüendo Benavides

Fuente imagen de portada: Pixabay

Infografía: Elaboración propia

Información complementaria:

- Kotler, P., Kartajaya, H., & Setiawan, I. (2010). Marketing 3.0: from products to customers to the human spirit. John Wiley & Sons.

- Ruiz de Arriaga Ramirez, J. M. (2011). La importancia de la gestión del conocimiento y su impacto en la competitividad de las empresas.

Referencias bibliográficas

[1]. Real Academia Española. (2018). Diccionario de la lengua española (23.aed.). Consultado en http://www.rae.es/rae.html

[2]. Monchas Torres, W. M. (2015). Construyendo una organización inteligente (Organizaciones que aprenden)

[3]. Fsai, C. F., Lu, Y. H., & Yen, D. C. (2012). Determinants of intangible assets value: The data mining approach. Knowledge-Based Systems, 31, 67-77

[4] Monagas-Docasal, M. (2012). El capital intelectual y la gestión del conocimiento. Ingeniería Industrial, 33(2), 142-150.

[5] Stewart, T. A. (1997). Capital intelectual. Rio de Janeiro: Campus, 29.

[6]. Harvard Business Review. (2018). Why Financial Statements Don’t Work for Digital Companies. Disponible en: https://hbr.org/2018/02/why-financial-statements-dont-work-for-digital-companies

[7] Kruger, C. J., & Snyman, M. M. M. (2007). Guidelines for assessing the knowledge management maturity of organizations. SA Journal of Information Management, 9(3).

[8] WisdomSource Technologies (1998-2013). The Knowledge Management Maturity Model.

[9]. Axtle-Ortiz, M. A. (2013). Perceiving the value of intangible assets in context. Journal of Business Research, 66(3), 417-424.

[10] Verdún, J. C., Paguas, B. D., & Alberti, H. G. (2011, June). Taxonomy of indicators of intangible assets for the government IT. In Information Systems and Technologies (CISTI), 2011 6th Iberian Conference on (pp. 1-6). IEEE.